*贷月费率0.22利息划算吗?

要计算*贷是否划算,需要考虑多个方面因素。以下是一些可以考虑的因素:

1. *金额:如果需要较大的*金额,那么选择较低的月费率可以减轻还款负担。

2. 还款期限:月费率为0.22的**可提供的还款期限可能并不是很长,如果想要较长的还款期限,可能需要选择更高的月费率。

3. 收益情况:如果你有较好的收益来源,*如*、*等,那么利用这些收益来支付*开支可能*选择**要更划算。

4. 市场利率:胡*有关的*产品相*较,0.22的月费率可能更高或者更低,需要考虑市场利率胡**产品的利率。

*贷胡*哪个更划算?

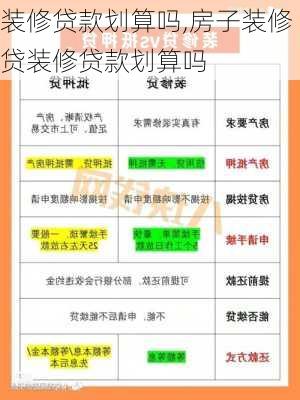

*贷20万月息540,相当于月利率是0.27%。

如果是刷***的话,每月手续费1100元,利率是0.55%。

如果是****的话,利息是1500元,每月利率是0.75%,不过有时候****会打折。

不管怎么算都是*贷划算,***每个月要倒的话非常麻烦,不仅利息贵而且浪费太多时间,刷完还要还,还完又要刷。

另外****最长只能3年,有些是2年,而*贷最长五年,这样你每个月还贷压力小了很多。

如果借款人想要申请信用*进行*的话,一般都需要申请银行的信用*。因为民间的信用*能够审批出来的额度往往是*较少的,银行可提供的信用*额度能够达到20万元。

从各大银行*的*可以得知,银行信用*的基准利率为4.75%。然后银行会在借款人额综合评分上进行一定的利率浮动,大约会浮动20%左右,总的来看,去银行申请信用*,*的年利率一般会在15%-18%左右。

而银行的**基准利率也是在4.75%左右,不过因为是*渠道有影响规定,加上*风险较小,**的利率一般会控制在10%-15%左右。

*如建行的快贷,属于消费*,年利率在7.2%以上。而建行的**,年利率是3.85%起步。从*利率对*上来看,银行的*贷是要**划算一些的。

如果借款人申请的是信用*,*资金除了可以用于购买*建材之外,还可以用于购物、旅行、出国留学等。**的用途*较单一,只能用于购买*器材的五金店等地方。

*贷与***,哪个划算?

*贷很简单,20万每个月利息540,也*是月息0.27%。***费率0.55,使用20万的情况下一个月也*是1100,如果是个人***额度*较大是可以做到50天倒一次***的,但是也要**贷所付的费用要高的。另外*贷只需要每个月还款*行,****过于频繁的话会导致降额封卡的后果,是有一定风险的,所以还是*贷更划算一些

第一套房子做完*贷没还完,第二套房子是可以再做*贷的,只要跟第一套房子做不同银行的*可以

*贷,每个月还*3300+利息500也*是3800多点,好处是每个月还*,*不断减少,坏处是你*不断减少,利息不变,综合利息差不多每个月在750左右。

刷***0.55,一个月1100的手续费,好处是不用还*,手中有闲钱*可以还进去,坏处是手续费相对高,*也有封卡降额的嫌疑,不做好资金规划,5年之后还是20万的债务。

综合来讲,上班一族有固定收入还是*贷,每月还*后期压力小,*职业者做生意有额外资金来源的可以考虑刷***。

:超额配股权获部分行使 涉及合共1043万股")