快讯摘要

交银国际报告显示,中国平安(2318.HK)首季盈利稳健,新业务价值年增20.7%超预期,预计全年产品结构持续优化,盈利改善趋势明确,维持买入评级,目标价51港元。

快讯正文

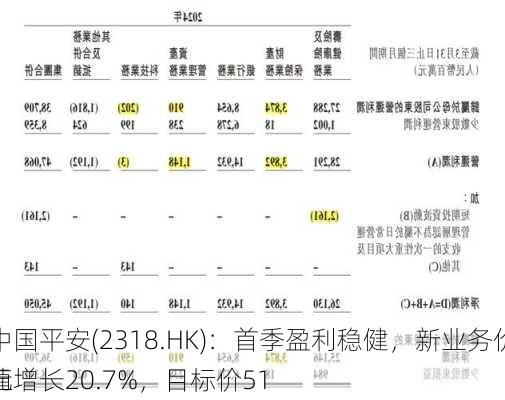

【4月25日,交银国际的报告中,中国平安(2318.HK)的首季盈利在高基数背景下依然呈现稳健表现,其三大核心业务整体稳定。】报告中强调,维持对中国平安的盈测,并考虑到新业务价值的预测上调,预计随着后续季度基数的降低,公司盈利改善趋势明显。基于这一判断,交银国际维持对中国平安的买入评级,并将其H股目标价定为51港元。报告进一步指出,中国平安首季的新业务价值同比增长了20.7%,超出了市场预期。从全年视角来看,预计产品结构优化空间依然存在,新业务价值率有望在未来继续提升。通过以上信息,我们可以看出,尽管面临高基数压力,中国平安依然展现出了良好的盈利能力。同时,报告中对新业务价值的预测上调,以及对全年产品结构优化的预期,都为投资者提供了对中国平安未来发展的信心。维持买入评级和目标价的判断,进一步印证了分析师对公司未来业绩的乐观态度。投资者可密切关注中国平安的后续表现,把握投资机会。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #中国平安